Les turbulències de la televisió pública a Europa

Les turbulències de la televisió pública a Europa

JOAN CORBELLA | JUNY 2024

La força política ultradretana de Le Pen, que té moltes possibilitats d’obtenir el primer lloc a les eleccions franceses, ha reiterat tot just convocar-les el president Macron que manté l’objectiu de privatitzar la televisió pública. S’afegeix a la llista dels països amb turbulències amb les seves corporacions públiques. O problemes profunds. Fa un temps eren explícites en alguns països de l’Europa de l’Est (Hongria, Polònia, Eslovàquia) afectats per crisis polítiques, però l’intent d’intervenir radicalment sobre les televisions públiques s’ha estès els darrers mesos a Itàlia, i està per veure què passarà en altres casos com Àustria i, ara, França, que ja venia sacsejada pels plans de crear una nova organització de l’audiovisual públic.

Des de fa temps hi ha també una altra línia de problemes o tensions que afecten el finançament de les corporacions i s’instal·la en múltiples països, d’una manera o altra. És prou conegut el cas de Suïssa, obligada a fer un referèndum sobre el pagament del cànon, que va fer suar de valent el sistema polític per evitar haver de tancar la SSR, però la llista de països que revisen l’aportació (l’import i/o la fórmula) va afegint també membres: Itàlia, Països Baixos, Àustria, Dinamarca, Suècia, Regne Unit...

Podem afegir a la llista els problemes de governança, ben coneguts en el cas d’Espanya i les seves comunitats autònomes, o Itàlia, però no s’escapen gaires corporacions d’estar sotmeses a escrutini i queixes per la vinculació al poder.

I finalment, no es pot menystenir la importància dels motius ideològics de les forces polítiques de dreta, sempre escorats a favor de la prestació privada de serveis i minimitzar la gestió pública.

A la vista dels conflictes que es generen arreu amb els mitjans públics, no deixa de sorprendre el reconeixement reiterat de la seva funció en benefici del benestar comunicatiu de la ciutadania, però també la petició de transparència i bon funcionament que fa la Llei Europea de les Llibertats dels Mitjans (EMFA, per les sigles en anglès), una de les darreres normes aprovades per la UE abans de les eleccions del mes de juny de 2024, que poden complicar l’interès per a desplegar una norma que va ser molt costosa d’aprovar al Parlament Europeu i la Comissió Europea.

Quins interessos a fer conflicte amb la televisió pública?

A la vista d’aquesta situació, amb aquest article em proposo oferir algunes de les dades clau que poden explicar l’interès a fer conflicte amb la televisió pública. Em fixo en l’audiència que mantenen, el cost econòmic que representen per a la població, i la capacitat d’operar en un mercat audiovisual europeu cada cop més poblat d’empreses privades, europees (les tradicionals televisions privades i els operadors de telecomunicacions) i sobretot dels Estats Units, que han anat escalant posicions en els rànquings d’ingressos. En definitiva, és la batalla per l’atenció i la batalla per finançar la captació de l’atenció. Perquè per molt que s’esforcin a crear el relat que la televisió és morta, les dades avalen que no és així. I enmig de la batalla hi ha unes corporacions públiques que encara avui controlen una part important del/s mercat/s i ja sense més demora es llancen a competir per al camp obert que és l’audiovisual a la carta, però que han sumat “enemics” al ja etern conflicte amb les televisions privades, engegat als anys vuitanta del segle passat. La novetat, en tot cas, és que aquestes últimes han esdevingut aliades, parcialment, en el front de la televisió oberta enfront als operadors de pagament, telecos i VOD.

Per això hi ha urgència per definir què han de ser les corporacions públiques audiovisuals: un actor sense afany de lucre en un ecosistema sense altres alternatives no mercantils? Però llavors, ha de col·laborar amb els agents privats per a reforçar la seva posició amb el risc de reforçar els nou-vinguts també? O sigui, ajudar-los a minimitzar els actors privats tradicionals i els portadors de telecomunicacions que van precedir les plataformes globals a fer l’entrada triomfal a l’ecosistema de televisió?

A Catalunya, com en països com ara Dinamarca, Bèlgica o Àustria, les corporacions públiques no tenen competència des del seu espai socio-polític-cultural-comunicatiu, i el conflicte obre altres matisos: la dimensió reduïda del seu mercat a penes deixa marge per a competir en el mateix àmbit (8TV, per exemple) però a canvi dels quasi-monopolis tenen tota la pressió dels agents de tot tipus dels espais veïns o que s’hi superposen. Els disputen l’audiència, la publicitat, els drets sobre continguts i –en definitiva- els diners dels ciutadans.

La televisió pública fa nosa a molts agents, perquè encara té una quota de consum molt elevada, sobretot de gent gran. I aquesta gent gran és la que voldrien arravatar-li els operadors de televisió de pagament i del VOD, perquè els falta per continuar creixent, ja que fins i tot els Netflix comencen a notar l’estancament d’usuaris, i inclús una incipient recessió. La televisió de pagament, pel seu costat, va prendre a la televisió en obert (pública i privada) els esports de més audiència, i ara les plataformes de VOD de les empreses tecnològiques s’apressen a competir amb els operadors de telecomunicacions per a acaparar-les, a la recerca dels nivells d’ús que consolidin la seva rendibilitat.

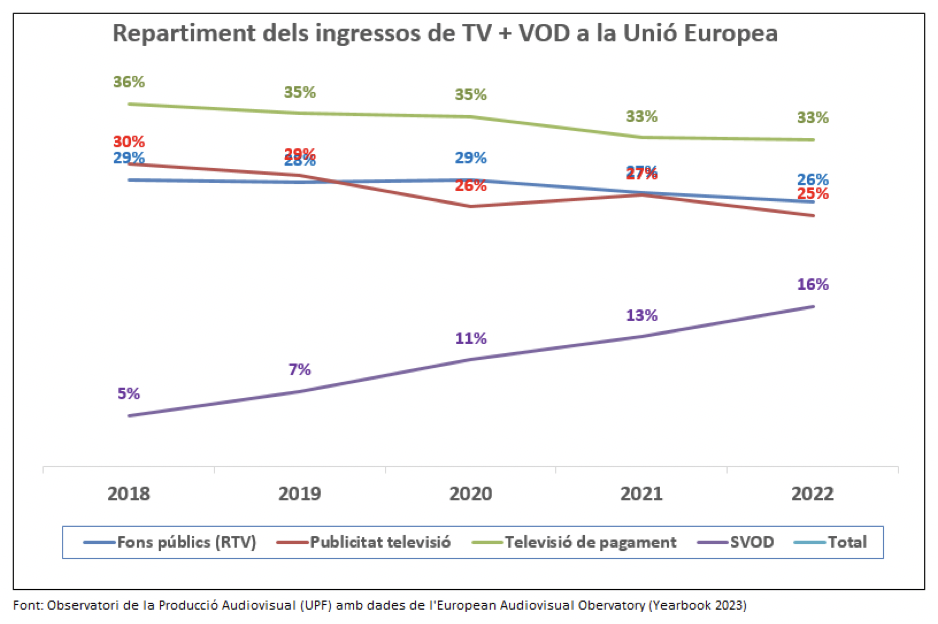

Precisament per aquests interrogants sobre l’evolució immediata del mercat, la capacitat de generar ingressos de la televisió pública perjudica els actors privats del mercat. L’audiovisual privat necessita augmentar els recursos econòmics i debilitar la capacitat dels prestadors públics. Com es mostra al gràfic, del 2018 al 2022 el finançament públic ha baixat molt poc (del 29% al 26%) en el conjunt de recursos del sector TV+VOD a la Unió Europea (per tant, sense la BBC i el mercat britànic).

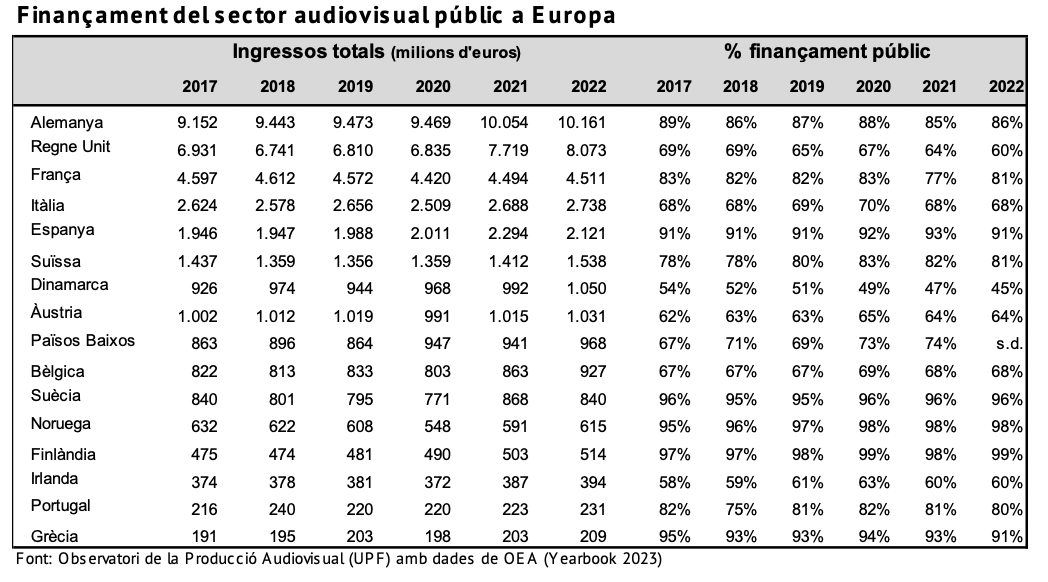

Si s’observa el detall per països, els ingressos dels operadors públics segueixen en nivells molt alts, amb Alemanya i el Regne Unit, els mercats nacionals més grans, molt destacats. Però, a més, la captació de recursos procedents d’activitats comercials en el cas britànic és ja molt important, a causa de l’estratègia de la BBC per a compensar la congelació i retallada en termes real de recursos públics, fins al punt que l’any 2022 ja només el 60% dels seus ingressos procedien de la taxa que paga la població.

En altres països, el recurs a la publicitat els permet mantenir el nivell d’ingressos per a competir en el mercat. Això ha generat la disputa eterna amb les televisions privades en obert pel seu doble finançament, però ja fa temps que es va obrir una nova dimensió en el conflicte. A Suïssa, el 2018 es va celebrar el referèndum “no billag” per a decidir si es mantenia el pagament del cànon a les llars per a finançar la televisió pública, davant les queixes pel seu elevat import.

La consulta va donar un 71% de persones favorables al manteniment del cànon i, per tant, de l’operador públic, però el relat al voltant del dret a decidir on destinar la despesa audiovisual domèstica quedava ja inscrita al debat sobre els mitjans públics: per què pagar un cost sovint superior al de la subscripció a Netflix i altres serveis de VOD?

Hi ha una línia de resposta clara en molts països, però que no tanca el conflicte. En la majoria dels països, la televisió pública és el mitjà més usat per a seguir la informació d’actualitat, un dels motius i funcions centrals de la seva existència. Això no passa ni a Espanya ni Portugal, d’acord amb les dades del Digital News Report que elabora anualment el Reuters Institute for the Study of Journalism, però sí a Catalunya. Alhora, el mateix informe apunta que a molts dels països d’Europa els operadors públics se situen en primer o segon lloc entre els mitjans digitals més usats pels internautes per a informar-se (un altre cop, a Espanya, no).

La competència informativa als mitjans privats en l’entorn digital desencadena una altra font de problemes per a les corporacions públiques, i la protesta dels editors de premsa ha fet que en alguns països (Alemanya, Àustria, Holanda, entre altres) ja es posi límits a la seva oferta d’informatius digitals. La seva capacitat econòmica els permet tenir unes redaccions molt més competitives que les de molts diaris, afectats per la crisi pròpia d’aquest sector.

Completo aquest punt amb dos gràfics, que mostren les diferències enormes entre els països en termes absoluts pel que fa als ingressos totals de la televisió pública, i les diferències que hi ha també quant als ingressos per càpita.

Sobretot, aquest darrer gràfic permet entendre l’interès de la resta d’agents de l’ecosistema audiovisual per a reduir la fortalesa econòmica dels mitjans públics. Uns perquè la publicitat televisiva tendeix a reduir-se (o, per les optimistes, a estancar-se). La televisió de pagament, amb unes tarifes d’abonament molt elevades, perquè veu com va baixant el nombre de subscriptors, i a més cada cop menys lentament. I els serveis de SVOD perquè poden estar tocant sostre i necessiten rivals febles per a afavorir els seus catàlegs d’oferta, molt cars d’alimentar.

Quin resultat per al rànquing de jugadors a Europa?

Les actuacions d’uns i altres i les traves polítiques en alguns països, però especialment les actuacions dels grans jugadors dels Estats Units han capgirat en pocs anys el rànquing d’agents audiovisuals a Europa pel que fa al volum de facturació anual. La classificació en termes d’audiència, molt més difícil d’establir per les dificultats de mesurar-la, donaria un resultat diferent, però la importància de la capacitat de generar ingressos dona pistes sobre les expectatives d’uns i altres.

La taula següent mostra els resultats fins al 2022. Comcast (que va comprar el grup Sky, líder europeu de la televisió de pagament, amb activitat al Regne Unit i Irlanda, Alemanya i Itàlia), encapçala la llista, i no és una novetat, però la seva generació d’ingressos evoluciona molt lentament, per bé que dobla el segon de la llista, Netflix.

En canvi, l’escalada de Netflix fins al segon lloc és el fenomen més important, ja que ha desplaçat les grans televisions públiques i privades nacionals. La seva capacitat de generar ingressos, que s’han multiplicat quasi per cinc entre 2017 i 2022 a Europa, i l’estancament de les plataformes de televisió de pagament la situen ara mateix en una perspectiva de poder assolir el primer lloc en pocs anys, si les apostes pels esports i pel servei híbrid amb pagament i publicitat evolucionen favorablement i l’aparten de l’horitzó d’estancament. Però no hi ha res segur.

El podi el completa Disney, que progressa més lentament en facturació amb la seva proposta de canals en obert, de pagament i VOD, però fa temps que va per davant del gran grup de televisió privada europeu, RTL (del gegant alemany Bertelsmann i accionista d’Atresmedia). Juntament amb el grup Canal+ (del gegant francès Vivendi) són les dues corporacions europees basades fins ara en la televisió lineal que han liderat la competència a les grans corporacions públiques. En aquesta batalla van comptar sempre amb la col·laboració de Sky, en disposar dels drets exclusius pel futbol durant molts anys als països on opera.

Els grans rivals en el terreny de les retransmissions esportives són lluny, però cal destacar la progressió de Dazn, encara avui en el 26è lloc, però molt activa en la compra de drets. En canvi, les plataformes d’operadors de telecomunicacions, com Movistar i els seus equivalents en altres països, es troben estancades quant a ingressos de l’activitat audiovisual.

En llocs relativament alts cal comptar amb la televisió privada britànica ITV i l’alemanya Prosiebensat.1, però ja superades per la nordamericana Warner, i el grup italià MediaForEurope, propietari dels recursos de Mediaset a Espanya.

Les empreses espanyoles, com es pot comprovar, ocupen posicions molt endarrerides, prova de la seva poca capacitat d’intervenir com a actors significatius en la construcció del futur de l’ecosistema audiovisual.

A tall de conclusions

L’audiovisual públic europeu malda per mantenir protagonisme en les pròximes etapes del desenvolupament de l’ecosistema audiovisual i comunicatiu, però no ho té fàcil. Per un costat està fent apostes decidides cap a l’entorn del vídeo a la carta (VOD), convençut que el futur és aquí. Però en l’espai del VOD la competència és gran, i a curt termini ho serà més, i no li resultarà fàcil mantenir un rol social comparable mínimament amb el que ha exercit des de la seva fundació fins ben entrat el segle XXI.

Té reptes importants prou coneguts. Un, al voltant del finançament (les fonts i el volum de recursos per competir), i sobre els costos assumibles raonablement en un mercat encara amb inflació (de drets de continguts i de salaris de les estrelles). Un altre sobre la governança i l’encaix amb el poder polític, pedra de toc de molts conflictes i de la imatge social que genera). També sobre com relacionar-se amb les generacions més joves, que han nascut en l’opulència de serveis audiovisuals i viuen l’existència dels operadors públics en una altra perspectiva.

Però la turbulència més important, un conflicte existencial, és la capacitat de generar resposta a la pregunta: “per què cal que existeixi, i l’haguem de pagar amb els diners de la ciutadania, amb impostos o taxes?”. Els textos legals i els discursos oficials sobre les seves funcions i la seva missió potser estan ja una mica marcits, buits de substància, ja que molts dels elements que s’hi inclouen els fan/poden fer altres agents de l’ecosistema.

Però hi ha una cosa fonamental que no es pot obviar: els operadors públics són els únics agents no lucratius en un ecosistema totalment mercantilitzat (juntament amb petites excepcions de televisió local). No buscar beneficis de la seva activitat és el que els converteix en jugadors singulars i aporten pluralisme real al paisatge. Però han d’actuar en conseqüència per a satisfer el benestar audiovisual i comunicatiu de la població. Un repte.

L'OPA compta amb el suport econòmic de la Direcció General de Mitjans de Comunicació, del Departament de la Presidència de la Generalitat de Catalunya